《3天搞懂保險規劃》利率調升,儲蓄險報酬還高於定存嗎?

作者:梁亦鴻

出版社:寶鼎出版/日月文化

出版日期:2022年8月4日

文/梁亦鴻

Q:2022年的理財關鍵字,就是「升息」,而且還是利率「升升不息」。那麼之前解約定存、改買儲蓄險的人,是不是要後悔了呢?

A:保險商品中,其實並沒有「儲蓄險」一詞,它只是市場上對於「生存保險」和「生死合險」的通稱;也就是只要身故保險金較高,或是在滿期之後有生存保險金的人壽保險,都會被泛稱為儲蓄險。儲蓄險通常也會被拿來當作定期存款的替代品,因此,金融銷售人員往往會把兩者的「利率」拿來比較一下。

過去幾年,全球央行一直調降利率,投資人如果把閒置資金放在定存,總是會被勸說「貨幣購買力會被通膨吃掉」,金融行銷人員於是鼓動如簧之舌,推薦給你各式各樣的定存替代品,這當中「勢力」最大的,應該就是儲蓄險!而儲蓄險也真的成為很多投資朋友的標配,有些人甚至不只買了一張!

然而,時移勢轉,隨著2022年開春之後的通膨率高漲、俄烏戰爭帶來的原物料斷鏈危機,以及新冠肺炎疫情的干擾,竟然使得需要採取甚至加速升息來壓制通膨!這麼一來,連臺灣的央行也重新啟動升息,這是自2011年7月1日以來的第一次升息;這也意味著,臺灣超低利率的時代,是不是已經過去了呢?那麼,以往讓投資人解約定存,轉而改買儲蓄險的理由,是不是消失了呢?

其實,央行的升息、降息,會連帶影響保險公司保費的計算,而對儲蓄險保戶影響最大的,就是宣告利率也會跟著調升、調降。因此,就有敏感的保戶開始掙扎,現在是存定存比較好,還是轉買儲蓄險比較好?差別到底在哪裡?要怎麼計算?

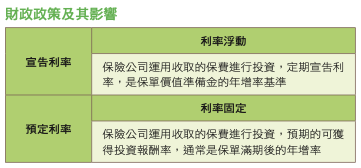

其實,關鍵問題就是:什麼是宣告利率?讓我們先來搞懂以下這些名詞。

影響儲蓄險的報酬是高是低,有兩種關鍵利率,一是預定利率、一是宣告利率。所謂的是一種主管機關規定,讓保險公司用這個利率來計算「保費」(保費跟「保額」又是不同,下面的單元我們也會解說),而這筆保費是在保戶投保的當年就固定下來了,在往後幾年繳保費的時候,通常都是不變的(這就跟你每年繳保費都是繳同樣的數額一樣,頂多保險公司會給你一些續期折扣,少繳一點錢而已)。如果預定利率較高,那麼保戶所需要繳交的保費就較便宜;如果預定利率較低,那麼保費就會較為昂貴。

至於宣告利率,可以視為保險公司在主管機關規定的固定預定利率之外,跟保戶分享保險公司賺錢的「成果」。因此,如果你投保的保險公司投資理財能力較強,在全球的股市和債市賺到很多錢,它的當期宣告利率就會比較高,那麼屬於這家保險公司的保戶就可以分享到更好的成果,總體的報酬率自然就會比較高。

一般來說,保險公司會用各種「名目」回饋給保戶,常見的像是增額回饋分享金、生存金等都是。但請注意,這些項目並不是保險公司保證一定會給,也不是一定會給多少的,一切還得視保險公司運作資金和投資理財的效果而定。

知道這個道理之後,我們再來看看,過去的這幾年,因為全球利率走低,保險公司主要的獲利來源是來自債券的投資收益;如果不算資本利得(就是買低賣高的價差收益),光是來自債券(主要也是政府公債)的利息也是嚴重縮水,所以成果不好,因此,能夠分享給保戶的報酬率自然就會比較低了。

如果在各國因應壓制通膨肆虐,開始啟動升息循環之後,這樣的結果就會反轉,預期來自債券的投資收益會增加,那麼能夠分享給保戶的報酬率應該就會比較高了。

然而,計算儲蓄險真正的報酬率,被稱作內部報酬率(Internal Rateof Return,IRR);由於它的定義相對複雜,所以,銷售保單的理專或是保險業務員通常不會主動告訴客戶,怕客戶聽得「霧沙沙」之後,反倒躊躇再三不敢買保單了。以下我們試著用較簡單的方式,告訴大家什麼是內部報酬率。

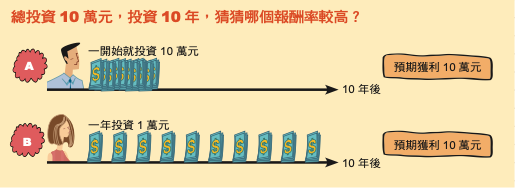

所謂的內部報酬率,跟年化報酬率(Annualized Rateof Return)一樣都是在衡量投資收益率,差別在於兩者的計算方式不同。我們來比較下列兩種投資方式,看看哪一種的投資報酬率會比較高?

讀者諸君認為哪一種的投資報酬率會較高呢?

在A的投資情境中,一開始就將10萬元「鎖定10年」;在B的投資情境中,卻是利用往後的10年,每年慢慢補齊到一共投資10萬元,但最後依然可以獲利10萬元。

想想看,在A的投資情境中,每年都有10萬元「在投資」;但是在B的投資情境中,是第一年投資1萬元,第二年投資1萬元,合計投資2萬元,依此類推,到了第10年,才合計投資了10萬元。這一說明比較之後,當然可以輕易瞭解,是B的投資報酬率較高。而B的投資報酬率計算方式,就是稱為IRR。所以,其實IRR就是把「現金流」的概念計算進去,算出所謂的年化報酬率。

那這又和儲蓄險有什麼關係呢?我們知道,各家保險公司推出的儲蓄險,多半需要繳費6至12年,在期滿時領回就可以保本(指的是返還全數保費),再加上增額回饋分享金。但是,儲蓄險可不像定存,如果提早解約,會有被扣減一定比例解約金的風險,是「不保本」的。所以,要提醒讀者,儲蓄險太早解約,會有解約金的問題;如果沒有存到規定的年限,不只領不到利息,更會出現賠本的情形。這跟定存不一樣。定存如果提早解約定存,頂多就是利息被打八折(但是未存滿一個月者不計息),本金肯定都在。因此,建議各位在買儲蓄險之前,應該要再三確認該筆款項最好是近期用不到的,而且往後數年都要備妥相同的保費繳納,也不會動用到緊急預備金,才可以放心購買。

至於想要知道儲蓄險的報酬率是否真的會比定存來得高,讀者朋友們只要套用試算表,帶入保險業務員給你的年繳保費、繳費年期、第幾年領回與領回金額,就可以回推內部報酬率了。

目前網路上有不少可以計算內部報酬率的試算表,讀者朋友們在選擇儲蓄險之前,可以要求理專或保險業務員提供報酬率試算表,試著計算看看IRR,避免被號稱「報酬率比定存高」這樣的說法給迷惑。

●本文摘自寶鼎出版之《3天搞懂保險規劃:精打細算、轉移風險,迎接美滿無憂的人生!》。

逛書店

延伸閱讀

猜你喜歡

贊助廣告

商品推薦

udn討論區

")

- 張貼文章或下標籤,不得有違法或侵害他人權益之言論,違者應自負法律責任。

- 對於明知不實或過度情緒謾罵之言論,經網友檢舉或本網站發現,聯合新聞網有權逕予刪除文章、停權或解除會員資格。不同意上述規範者,請勿張貼文章。

- 對於無意義、與本文無關、明知不實、謾罵之標籤,聯合新聞網有權逕予刪除標籤、停權或解除會員資格。不同意上述規範者,請勿下標籤。

- 凡「暱稱」涉及謾罵、髒話穢言、侵害他人權利,聯合新聞網有權逕予刪除發言文章、停權或解除會員資格。不同意上述規範者,請勿張貼文章。

FB留言