《孩子,你要比我更懂錢》用夢想清單,教導孩子正確的儲蓄習慣

作者:閻志鵬

出版社:寶鼎出版/日月文化

出版日期:2022年7月5日

文/閻志鵬

有利息高又安全的投資嗎?

在臺灣,存款保險是由吸收存款金融機構向中央存款保險股份有限公司投保並繳付保險費,中央存保公司會在最高保額新臺幣300萬元內保障存款人的權益,只要民眾在不同的銀行存款金額未超過300萬元,都能獲得保障。

有了國家作後盾,如果孩子想完全沒有風險,家長就指導孩子找存款利率最高的銀行即可。

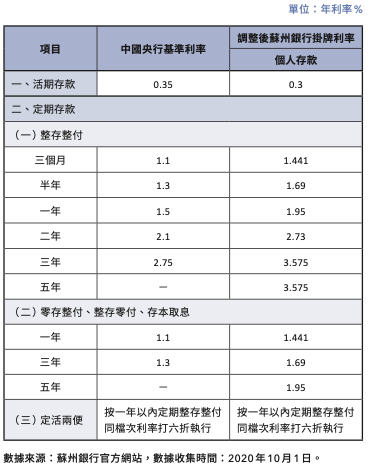

家長可以讓孩子找出一些銀行的存款利率表,然後一起進行分析。我以2020年蘇州銀行人民幣存款掛牌利率調整表為例(見下圖表),從這份表格中,孩子至少可以學到幾個簡單但非常重要的金融知識。

首先,公布的利率一般都是年利率。比如三個月利率是1.441%,不是說存100元三個月後就有1.441元利息收入,而是說存三個月只有0.36元(=1.441×3÷12)。

家長也許覺得這個太簡單了,其實不然。我教授金融學十多年,每年都有一些美國大學生、研究生不明白這個簡單道理。告訴他們30年房貸固定利率是3%,借50萬元,問:每個月還貸多少錢?不少學生想都不想就直接將3%作為月利率,而不是用0.25%(=3%÷12)作為月利率,可見他們的基本金融知識是如此的缺乏。

其次,報酬率是和儲蓄(投資)期限相關的。一般來說,儲蓄時間愈長,年利率愈高。比如,整存整付三個月的年利率只有1.441%,而三年期的利率則高很多,達到 3.575%。但這個關係也不是絕對的。比如,三年期和五年期的利率是一樣的。

事實上,在國外(如美國),有些時候,短期利率要高於長期利率。在2019年8月14日,美國兩年期國債利率為1.634%,而十年期國債利率則要低些,為1.623%。 在有些國家,利率甚至可能是負的⸺將100元放在銀行,過一段時間領出來的時候,只能領出不到100元。比如自2014年6月開始,歐洲央行針對商業銀行的存款 準備金的利率就是負的。當然,商業銀行也許不會收取個人存款利息,但商業銀行可以針對存款收費。

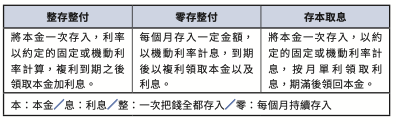

再來,報酬率是和靈活性密切相關的。靈活性,用金融術語表達就是「流動性」。如果你想隨時可以將錢取出來⸺靈活性強,流動性高⸺你能得到的預期報 酬一般就會低。比如,活期存款的利率只有0.3%。帶有一定靈活性的定期存款,如零存整付、整存零付、存本取息等,利率就要比同期的整存整付利率要低。

600億元鎖在銀行保險櫃裡

靈活性強的壞處是利率低,但好處是靈活啊!如果整存整付三年,雖然錢在努力地為你工作(幫你賺錢。 用阿加米昔的話就是「你存下的每一個金幣都是你用來賺錢的奴隸」),但在這三年裡你不能將錢領出來,或者領出來的代價很高。萬一你忽然急需錢用,比如要看病,那怎麼辦?

針對這種情況,家長需要和孩子討論緊急預備金的概念和重要性。無論是個人、企業、非營利機構,還是政府,都必須有緊急預備金。緊急預備金必須非常安全,而且流動性強。

高盛是全球第一大投資銀行。小布希政府最後一任財政部部長是亨利.鮑爾森(Henry Paulson)。鮑爾森在做財政部部長(2006―2009)之前是高盛的總裁。在他 擔任總裁期間,高盛在紐約銀行有一個保險箱,裡面裝滿了(安全性、流動性最高的)債券。高盛從未將這些債券用於投資或借出去。光是這些現金儲備,高盛就積累了600億美元。鮑爾森在他帶有自傳性質的《峭壁邊緣》(On the Brink: Inside the Race to Stop the Collapse of the Global Financial System)一書中說:「知道我們有那個厚墊子(緊急預備金),讓我晚上能夠睡得著覺。」

對於個人來說,在新冠肺炎疫情陰影籠罩下的新世界,緊急預備金的重要性更加突出。哪些屬於需用到緊 急預備金的情況呢?突然失業、意外生病、家裡空調或電視這些耐用品突然壞了、親戚朋友過世或需要照顧這些都屬於需要應急的情況。

當然,是家長而不是孩子須負責緊急預備金的管理。一般的建議是家庭緊急預備金裡面的錢應能夠支付3~6個月的必要開支:飯菜錢(不是去餐廳的錢)、水電瓦斯費、電話費、房貸、車貸等。也就是說,即使家裡在未來3~6個月內完全沒有收入,一家人也能有資金體面地生活。

這些必要的開支雖然不需要孩子考慮,但家長也可以建議孩子自己設一個微型緊急預備金,比如500元,用於應付孩子自己的突發情況。比如,打籃球的時候眼鏡壞了,或出去玩的時候書包丟了。緊急預備金應放在活期存款或綜合存款帳戶裡,或者就放在家裡的存錢罐裡。

靈活性高還有一個好處就是如果近期有更好的投資機會出現,你可以把握住。比如,隔了一個月,蘇州銀行搞週年慶活動,將三年期的存款利率提高到5%,或者 企業以極低的價格讓員工在企業上市之前購買股份。

這個好處和另外一個重要概念「機會成本」緊密相關。金錢或投資的機會成本就是,當我們把錢花在一件事上,或投資到某個產品中時,我們就不能把錢花在或投資在別的東西上,無論是現在還是以後,除非花掉的 錢能收回(一般是不可能的),或投資的錢能回籠(一般要等到約定的投資期限結束後)。

夢想清單

和孩子一起找讓資產增長的機會是很有趣的事。

・家長首先可以做的事就是:列出一個銀行清單,可以包括幾家全國性的商業銀行(如兆豐銀行、第一銀行)、幾家區域性銀行(如臺北市第五信用合作社)、一家當地銀行。讓孩子找出這些銀行最新的存款利率表。家長可以先用一個銀行示範如何在網上尋找這樣的資訊,然後讓孩子在網上查找其他銀行的資訊。有些小銀行網路上資訊不全或未及時更新,可以讓孩子直接到銀行櫃檯去問。收集到所有資訊後,讓孩子逐一對比同期銀行存款利率,讓孩子說出為何利率有所不同。

・對於中學生甚至是高年級的小學生,家長和孩子可以一起制訂「大學基金」項目計劃。 家長根據家庭實際情況提出一個孩子需自己貢獻的未來資金額。在得到孩子的認可後,大家商議如何存錢,是每個月存一次,還是 每季存一次?每次存多少?存什麼銀行?選什麼儲蓄產品?是否需要購買非儲蓄性理財產品?這個計劃的關鍵是執行力。這是一個長期項目,而且涉及的是孩子一生中最重要的投資之一⸺大學教育,能否執行好需要有毅力、耐心和家長的鼓勵與鞭策。

・無論是大孩子,還是年紀尚小的孩子,都可以設立一個中期目標:幾個月至一年後想 購買的「貴重物品」。當然高中生眼中的貴 重物品會和五歲小孩眼中的貴重物品很不一樣。孩子可以不告訴父母這個貴重物品是什麼。可以是一場球賽或演唱會的門票,可以是為自己生日買的裙子,可以是一套自己喜歡的叢書,也可以是一雙特別的鞋,甚至是給父母的一個驚喜。確定實現這個中期目標的預算是多少,存錢計畫是什麼,如果這個預算相對於孩子的能力來說有點難度,家長可以提出一個特別搭配方案,或保證計畫。 比如,按照孩子的能力,半年最多存500元,但孩子很想要一套600元的中英文對照叢書。孩子想多讀書是好事,用自己賺的錢買書是大好事,應該鼓勵。家長可以說:「如果你能存到400元,剩下的錢爸爸媽媽幫你出。」但是,如果孩子想要的是個遊戲機,可能就不宜鼓勵。

・家長和孩子一同設計孩子的緊急預備金計畫:預備金的總金額,緊急事項包括哪些? 打算多長時間存足金額?存在哪裡?

・對於低齡的孩子,家長請想出至少三種途徑 來鍛煉孩子延遲滿足的能力(如果想不出,不妨上網搜尋一下)。

・由於現在銀行的利率都不高,為了鼓勵孩子儲蓄,無論孩子是將錢放在家裡的存錢罐裡,還是存在銀行裡,家長都不妨設計一個額外利息或搭配計畫。

●本文摘自寶鼎出版之《孩子,你要比我更懂錢:認真儲蓄、正確花錢、敏銳投資,金融學教授的兒童財商啟蒙課》。

逛書店

延伸閱讀

猜你喜歡

贊助廣告

商品推薦

udn討論區

")

- 張貼文章或下標籤,不得有違法或侵害他人權益之言論,違者應自負法律責任。

- 對於明知不實或過度情緒謾罵之言論,經網友檢舉或本網站發現,聯合新聞網有權逕予刪除文章、停權或解除會員資格。不同意上述規範者,請勿張貼文章。

- 對於無意義、與本文無關、明知不實、謾罵之標籤,聯合新聞網有權逕予刪除標籤、停權或解除會員資格。不同意上述規範者,請勿下標籤。

- 凡「暱稱」涉及謾罵、髒話穢言、侵害他人權利,聯合新聞網有權逕予刪除發言文章、停權或解除會員資格。不同意上述規範者,請勿張貼文章。

FB留言